0.0.1 ↑ Staatliche Wirtschaftspolitik

Ziele:

Konjunkturausgleich (Abfederung des expansiven und kontraktiven Effekts)

Umverteilung für das Gemeinwohl

Förderung der Leistungsbereitschaft/-fähigkeit

Mögliche Mittel:

Steuerung eigener Einnahmen bzw. Ausgaben (Staatshaushalt)

Gesetzgebung

[B. S. 152ff.: Wichtige Steuern, Einnahmen/Ausgaben, ...]

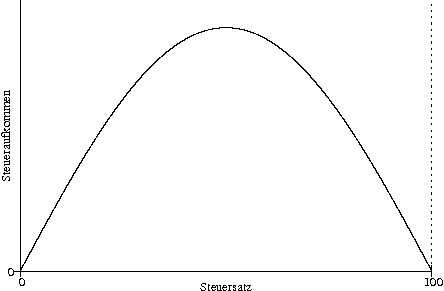

0.0.1.1 ↑ Überlegungen zur Steuerhöhe

[Laffer-Kurve:]

→ Vermeidungsverhalten

Ausland

Schwarz[arbeit]

Leistungsreduzierung

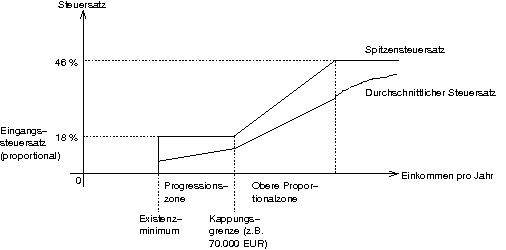

0.0.1.2 ↑ Typischer Steuersatzverlauf (Einkommenssteuer)

[Splitting (Wikipedia): Beim Splitting handelt es sich um eine in § 1587b Abs. 1 BGB geregelte Form des im Rahmen einer Ehescheidung vom Familiengericht durchzuführenden Versorgungsausgleichs. \\ Durch das Splitting werden die von den Ehegatten während der Ehezeit in der gesetzlichen Rentenversicherung erworbenen Rentenanwartschaften mittels Übertragung ausgeglichen. Die Übertragung findet statt, indem vom Familiengericht die Hälfte des Wertunterschiedes der von den Ehegatten in der Ehezeit erworbenen Anwartschaften an denjenigen Ehegatten mit den geringeren Anwartschaften übertragen wird.]

0.0.1.3 ↑ Finanzpolitik

Definition:

[Schema: Bestimmte Ausgangssituation → Staatshaushalt (Höhe; Zusammensetzung; Ausgaben; Einnahmen) → bestimmte Ziele (Prioritäten)]

[B. S. 28f.]

[Wie Messung der Preisniveaustabilität?

Warenkorb

Wunsch nach möglichst konstanter Zusammensetzung (zwecks Vergleichbarkeit)

Aber auch Anpassung an wechselnde Verhältnisse notwendig

Problem auch: Inflation]

[Verschiedene Arten von Arbeitslosigkeit:

Saisonale Arbeitslosigkeit

Friktionelle Arbeitslosigkeit (Jobwechsel)

Konjunkturelle Arbeitslosigkeit (Abhängigkeit von der Konjunkturphase, Auswirkung auf alle Bereiche)

Strukturelle Arbeitslosigkeit (Auswirkung auf nur bestimmte Bereiche; Beispiel: Umstellung im Ruhrgebiet von Kohle auf XXX), Längerfristigkeit (keine Erholung bei Konjunkturaufschwung)]

[Bei hoher Arbeitslosigkeit, Perspektivlosigkeit Radikalisierung ("schlechter kann's ja nicht mehr werden"); Anteil der Leute, die sich für Loser halten, soll deswegen möglichst gering sein.]

[Zweiter Arbeitsmarkt]

[Demographische Entwicklung]

0.0.1.3.1 ↑ Außenwirtschaftliches Gleichgewicht

| Überschussland (z.B. D; X > M) | Defizitländer (z.B. USA; X < M) |

|---|---|

| Gütermenge ↓ (wg. X) | Gütermenge ↑ (wg. M) |

| Geldmenge ↑ | Geldmenge ↓ |

Konsequenzen im Überschussland:

Inflationsgefahr

[Kann man aber recht problemlos in Griff bekommen – die Zentralbank pumpt einfach weniger Geld rein]

[Solange das Geld 'rausgeht und draußen vershoppt wird, hat das Überschussland keine Inflation]

Eigene Währung unter Aufwertungsdruck [Aufwertung = Währung wird gefordert (z.B. wird Geld in diese Währung umgetauscht) oder die Leute, die Geld in dieser Währung haben, wollen's nicht hergeben]

[Damit Belastung der Exportpreise]

Wettbewerbsverschlechterung (wg. Aufwertung der eigenen Währung)

Konsequenzen im Defizitland:

Abnahme bei Devisenvorräten [Land kann nicht mit irgendeiner Baby-Währung, sondern nur mit anerkannten Währungen (z.B. Euro, Dollar) zahlen]

Eigene Währung unter Abwertungsdruck

Verschuldung

Ausverkauf an Volksvermögen

Eigene Wertschöpfung wird reduziert (wg. M) [die Arbeit des Auslands wird ja belohnt]

0.0.1.3.2 ↑ [Wirtschaftswachstum

Sicherung von Arbeitsplätzen

Weniger Staatsausgaben (z.B. weniger Arbeitslosengeld), mehr Einnahmen (Steuern)

Konkurrenzfähigkeit (→ Haltung des Exportstands)

Erleichterung struktureller Anpassungen (die ja nötig sind; "Pufferwirkung")

Erleichterung der Geldumverteilung (muss nichts wegnehmen, bekommt nur weniger von Zuschüssen/vom Zuwachs)

Wohlstand, sozialer Friede

Nominales vs. reales Wirtschaftswachstum:

Beim realen Wirtschaftswachstum werden nur Mengenveränderungen betrachtet, ausgedrückt in Preisen eines Basisjahrs.

Beim nominalen Wirtschaftswachstum werden Preisveränderungen ignoriert, also nicht herausgerechnet.]

[Konjunktur ← bei bestehender Struktur bessere Auslastung (z.B. der Maschinen); gute Konjunktur begünstigt die Struktur (leichtere Anpassungen)]

[Struktur ← Investitionen passen nicht auf Nachfrage; schlechte strukturelle Entwicklung impliziert schlechte Konjunktur]

0.0.1.3.3 ↑ Die Ziele stehen zueinander in Beziehung

Komplementär (ergänzend, fördernd)

z.B. Wirtschaftswachstum und hohe Beschäftigung

[z.B. Wirtschaftswachstum und gerechte Einkommensverteilung: Ausgleich einfacher möglich]

[z.B. Preisniveaustabilität und außenwirtschaftliches Gleichgewicht (i.d.R.): Wenn außenwirtschaftliches Gleichgewicht herrscht, gibt's keinen negativen Einfluss auf das Preisniveau, also z.B. keine Inflationstendenz]

Konkurrierend (gegenläufige Wirkung)

z.B. Wirtschaftswachstum und Preisniveaustabilität [bei mehr Wachstum höhere Nachfrage; damit Wunsch der Unternehmer nach höheren Preisen, also Preisveränderungen nach oben. Aber natürlich auch: Wenn gar nicht mehr auf die Preisniveaustabilität geachtet wird bricht das ganze System zusammen.]

Ambivalent ["so oder so"]/neutral [unabhängig] (je nach Lage)

z.B. Wirtschaftswachstum und außenwirtschaftliches Gleichgewicht [falls z.B. die Wirtschaft in einem Defizitland wächst, wird es entweder noch defizitärer (jetzt ist mehr Geld zum Import da) oder – wenn die eigenen Waren wettbewerbsfähig sind – werden die Exporte zunehmen]

[z.B. Wirtschaftswachstum und Umweltschutz: Zwar machen z.B. die Autohersteller leichten Verlust wegen teureren Preisen durch notwendige Filter, allerdings können Filterhersteller jetzt natürlich Gewinn machen. Und die meisen kaufen eh trotzdem weiterhin Autos (20.000 € vs. 20.500 €...). Siehe auch die Digitalkameraentwicklung: Umweltschutz (keine Filme mehr, Ausdrucken nur noch weniger Bilder etc.) kommt der Wirtschaft aktiv zugute!]

Da einige Ziele konkurrierend sind, wäre es Zauberei, alle gleichzeitig zu erreichen. → "Magisches Vier-" bzw. "Sechseck"

Konsequenz: Prioritäten setzen je nach Dringlichkeit

["Lieber 5 % Inflation statt 5 % Arbeitslosigkeit" funzt nicht, weil der expansive Effekt, dessen Eintreten angestrebt wird und der den Wertverlust des Gelds nachträglich korrigieren würde, evtl. nicht eintritt; dann hätte man Stagflation...]

[Man kann nicht sagen, "das ist ein echter Job und das ist ein unechter" – das Denken macht den Wunsch bzw. den Wert aus.

Wenn man denkt, dass Umweltschutz gut ist, ist man auch bereit, zwei Cent mehr pro Joghurtbecher zu zahlen.

Der Staat/Werauchimmer muss einfach nur das richtige Denken (z.B. Umweltschutz) im Denken der Bevölkerung installieren (z.B. durch Werbung, Erziehung etc.)]

0.0.1.4 ↑ Antizyklische Haushaltspolitik

[Parallelpolitik (prozyklische Politik) ↔ antizyklische Haushaltspolitik (B. S. 157ff.)]

Gesetzliche Grundlage: Stabilitätsgesetz (1967)

Ziele: Magisches Sechseck

Instrumente:

Information

Jahreswirtschaftsbericht (§ 2) ["Sieben Weisen"]

Subventionsbericht (§ 12)

Planung

Finanzplan (§ 9)

Investitionsprogramme (§ 10), auch als "Schubladenprojekte" (§ 11)

[Schubladenprojekte ← Man arbeitet einen Plan aus (langwieriger Prozess), legt ihn dann aber vorerst beiseite. Später, wenn man die Konjunktur durch Erhöhung von C_{St} ankurbeln will, holt man den fertig ausgearbeiteten Plan wieder 'raus.]

Koordination

Konjunkturrat (§ 18)

Finanzplanungsrat

(Konzertierte Aktion [Arbeitgeber, Arbeitnehmer und Staat planen einvernehmlich (beispielsweise Lohnpolitik); hat aber nicht so gut geklappt, weil die Gewerkschaften meinten, der Staat sei eher für die Arbeitgeber, das sei unfair])

Eingriffe

\DeltaStaatsnachfrage inkl. Subventionen (§ 6)

\DeltaEinkommens- und Körperschaftssteuer (§ 2)

[Die Regierung darf ohne Bundestagszustimmung die Einkommens- und Körperschaftssteuern um \pm 10 \,\% zeitlich auf maximal ein Jahr begrenz ändern (B. S. 166)]

\DeltaAbschreibungssätze

[Wenn der Staat will, dass die Unternehmen mehr Geld haben, ändert er beispielsweise die Mindestabschreibungspflicht von Computern von drei auf zwei Jahre. Daraufhin kauft der Unternehmer mehr, um noch mehr abschreiben zu können, um weniger Steuern zahlen zu müssen, und kurbelt damit die Wirtschaft an.]

\DeltaKreditaufnahme, Konjunkturausgleichsrücklage ["Karl"] (§ 3)

[Kein EU-Staat bekommt frisch gedrucktes Geld von der Zentralbank; stattdessen muss er zum öffentlichen Kapitalmarkt gehen, und gegebenenfalls höheren Zinsen zustimmen. (→ Gegen Inflation)]

[Konjunkturausgleichsrücklagen ← Aufheben von Haushaltsüberschüssen; vgl. auch: "Der Staat kann nicht sparen" – Politiker, die versprechen, Geld bei der EZB wegzusperren statt "sinnvoll zu nutzen", werden nicht gewählt...]

0.0.1.4.4 ↑ Probleme der antizyklischen Wirtschaftspolitik

Abstimmung der Maßnahmen

time lag (Erkennen, Beschließen, Wirken) [im Staat selbst, dann beispielsweise bei den Steuerberatern, dann in den Unternehmen etc. – das Problem dabei ist, dass sich die Wirtschaftslage ja ständig ändert; dann könnten viele Aktionen die Realität total verfehlen; Außerdem: Wenn man die Gesetze (die Rahmenbedingungen) häufig ändert, fehlt eine stabile Basis → Keine/wenig Planungssicherheit nicht ("könnte sich ja wieder ändern, also lieber zurückhalten") → zurückhaltendes Investitionsverhalten (→ bald altmodische/veraltete Technologien/Waren), wenig Neueinstellungen etc.]

Dosierung

"Manövriermasse" im Haushalt gering wegen gesetzlicher Bindung ["Kindergeld"]

[Kurzfristig, Stop & Go; Vernachlässigung der Struktur; die antizyklische Fiskalpolitik wirkt nicht strukturverbessernd, weil sie Investitionen in der Hochkonjunktur zurückhält]

[Möglich, dass eine Maßnahme gegen Konjunktur zwar die Konjunktur bremst, aber auch die Struktur schwächt – das ist ein Problem, wenn man später, wenn die Konjunktur schlecht ist, die Wirtschaft wieder ankurbeln will. Internationaler Wettbewerb!]

0.0.1.5 ↑ Die angebotsorientierte Wirtschaftspolitik

Wegen der vielen Nachteile der antizyklischen Fiskalpolitik Übergang zur angebotsorientierten Wirtschaftspolitik (in Deutschland etwa ab 1982)

Grundgedanke: Alles tun, was die Produktionsbedingungen der (privaten) Unternehmen nachhaltig stärkt; insbesondere Stärkung von I^{\text{Br}} und der Gewinne als Finanzierung von I^{\text{Br}}. Also eine Verbesserung der Struktur (nicht so sehr Konjunktur).

[Monetaristen ← Staat soll ruhig bleiben, nicht einschreiten; Badewannentheorie (wenn man in der Badewanne keine Wellen haben will, bringt es nichts, jede Welle mit der Hand "auszudrücken" – stattdessen darf man sich nicht bewegen)]

Konkrete Möglichkeiten:

Investitionsförderung durch Zulagen (Z_{U}) oder kürzere Abschreibungsdauer (T_{\text{dir.}} \downarrow)

[→ durch Investitionen bessere Produkte → wir kaufen bei unseren Unternehmen, und sogar das Ausland kauft bei uns → Sieger im Wettbewerb → Arbeitsplätze → nicht nur den Unternehmen, sondern auch dem Volk geht's gut]

Steuervergünstigungen für U (T_{\text{dir.}} \downarrow) durch weniger hohe Steuersätze

Abbau von behindernden (Schutz-)Vorschriften (Bürokratie, Umwelt, Arbeitnehmerschutz)

Absenkung der Lohnnebenkosten [50:50-Anteil an Versicherungszahlungen teuer etc. → Ersetzung menschlicher Arbeitskräfte durch Maschinen oder gar keine Neueinstellungen]

[Subventionen ja, aber nur für zukunftsträchtige Produkte/Technologien (also beispielsweise nicht Kohle ;))]

[Privatisierung]

[Staatliche Haushaltskonsolidierung: Der Staat soll möglichst wenig Schulden machen (monetaristischer Ansatz), weil er die Zinsen für Kredite hochtreibt, wenn er sich Geld leihen will – andere Unternehmen wollen vielleicht auch was leihen.

Dann gibt's zwei Möglichkeiten: Entweder sie können die geforderten Zinsen nicht zahlen, dann können sie das Geld nicht leihen und nicht investieren etc. Oder sie gehen mit, verteuern dann aber natürlich ihre Produkte, um die hohen Zinsen wieder auszugleichen. In beiden Fälle sinkt die Wettbewerbsfähigkeit.]

[Deswegen auch der Stabilitätspakt, BTW.]

Gleichmäßige und berechenbare Geldpolitik der EZB [damit sich die Unternehmen einstellen können – ansonsten gäb's evtl. Projekte, die nachträglich in den Sand gesetzt werden müssten.]

0.0.1.6 ↑ Geldpolitik durch die Europäische Zentralbank (EZB)

[ESZB = EZB + alle 25 nationalen Zentralbanken]

Aufgaben:

Banknoten in Umlauf bringen (Münzen prägen die Euro-Länder)

Zahlungsverkehr organisieren

Bankenaufsicht (teilweise)

Refinanzierung der Geschäftsbanken (Zentralbankgeld als Kredit [Zinssatz dieser Kredite ist der Leitzins]); [damit kann der Euro in Umlauf gebracht werden]

Verwaltung [20 %] der Währeungsreserven (teilweise noch bei den nationalen Zentralbanken)

Interventionen am Devisenmarkt [durch Regulation des Euro-Angebots oder durch Nachfrage anderer Währungen mit dem Euro (Koordination mit anderen großen Zentralbanken erforderlich, damit die Aktionen anderer Banken die der EZB nicht zunichte machen)]. [Wenn möglich aber nicht, da insbesondere ein höheres Euro-Angebot schädlich sein könnte (→ Inflation etc.).]

Hauptaufgabe: Sicherung der Kaufkraft des Euros in Euro-Land → Preisniveaustabilität (vorrangig)

(Erst, wenn die Preisniveaustabilität gesichert ist, kann z.B. die Wirtschaftspolitik der EU-Länder unterstützt werden.)

[Preisstabilität = maximal 2 % Anstieg des HVPI (B. S. 130)]

[Wieso ist Ziel nicht 0 % Anstieg? – Hätte man 0 % als Durchschnitt, könnte es sein, dass einige Länder drunter liegen, also Deflation haben. Ist das Ziel "knapp unter 2 %", so ist dies nicht/seltener der Fall.]

0.0.1.6.5 ↑ Aufbau

+--------------------------+ Nationale|Exekutive: EZB (Frankfurt)|-->Zentralbanken|Präsident | VP |D|D|D|D|-->der EU-Länder (25)+--------------------------+ ||/Legislative: EZB-Rat (geld- \ ||| politische Be- | ||| schlüsse) |<-----+|| |<------+|12 nationale Zentralbanks- ||präsidenten |+--+----------------------+--+|Erweiterter EZB-Rat || ||Zentralbankspräsiden- ||ten der 13 EU-Länder ||ohne Euro [sind nur ||Beobachter, dürfen ||nicht abstimmen] |+----------------------+

[Die EZB selbst kann nichts beschließen, beschließen darf nur der EZB-Rat. (Die Stimme des EZB-Präsidenten wiegt aber im Fall einer Pattsituation doppelt.)]

[Der EZB-Rat gibt vor, die nationalen Zentralbanken setzen unter der Leitung der EZB um.]

Gemeinsamer Vertrag von Maastricht:

Unabhängigkeit von nationalen Regierungen

Verbot von Schöpfungskrediten für nationale Haushaltsdefizite

[Der] Stabilitäts- und Wachstumspakt soll alle EWU1-Staaten zu solider Haushaltspolitik anhalten (Neuverschuldung ≤ 3 % BIP).

[Bei mehrmaligem Nichteinhalten Bußgeld (kontraproduktiv; war gedacht, dass andere Länder nicht unter den von einem Land, was viele Schulden macht, hochgetriebenen Schulden leiden müssen)]

[Mögliches Problem bei Einführung des Euros in weiteren Ländern: Der EZB-Direktoratsanteil am Rat nimmt immer weiter ab. Evtl. müsste man die Zahl der Direktoratsmitglieder im Rat daher aufstocken.]

[Kreditkette:]

ESZB

EZB →

(Zur Zeit 12) nationale Zentralbanken in Euroland ↔ [Leitzins; wird von der EZB festgelegt]

Geschäftsbanken (Refinanzierung) ↔ [Leitzins + Aufschlag; üblicherweise zw. 3,5 % und 4 %]

Finanzierung/Geldanlage für die Wirtschaftssubjekte ↔

Gesamtwirtschaftliche Nachfrage (N)

I^{\text{Br.}}, C_H, C_{St}, X →

Preisniveau durch Angebot und Nachfrage

[Deutsche Bank (Geschäftsbank) ≠ Deutsche Bundesbank (nationale Zentralbank)]

[Beispielhandlung der EZB: Erhöhung der Leitzins → damit auch Erhöhung Leitzins + Aufschlag → damit leihen sich weniger Leute Geld von der Bank]

0.0.1.6.6 ↑ Instrumente der EZB/Zentralbanken bei der Refinanzierung

Einlagenfazilität (Geschäftsbank → Guthaben bei Bundesbank), zur Zeit 1,50 % p.a. – [relativ wenig, am Kreditmarkt bekommt man mindestens 2 % – daher werden Banken die Einlagenfazilität wohl nur dann nutzen, wenn sie nichts besseres am Kreditmarkt finden. Problem ist halt, dass man nachts nur noch vielleicht im Ausland Kreditnehmer findet (andere Zeitzonen etc.).]

[Dies muss mindestens über eine Nacht lang geschehen.]

[Oft wird das einzuzahlende Geld einfach bei der Geschäftsbank belassen, gilt aber trotzdem als eingezahlt und darf von der Bank nicht verwendet werden – ansonsten droht Lizenzverlust etc.]

Mindestreserve, zur Zeit 2,00 % [an jeder Kundeneinlage] (quasi als Kaution)

[Geschäftsbanken müssen einen bestimmten Anteil – 2,00 % – ihrer Einlagen von Kunden bei der Bundesbank hinterlegen. Dieser Anteil wird mit dem Basiszins der Einlagenfazilität verzinst.]

[Flexibilität für die Banken durch ein gleitendes 30-Tage-Fenster]

[Wenn die Banken selbst schon sehr flüssig sind, sind die Banken nicht mehr auf die Refinanzierungskredite der EZB angewiesen. Dann kann die EZB aber nicht mehr so eingreifen – Änderungen an der Leitzins machen nicht mehr so viel aus.

Abhilfe: Die EZB gibt den Geschäftsbanken Wertpapiere für flüssiges Geld (mit Zinsen). Damit wird das Geld stillgelegt, das Geld arbeitet nicht – die Geschäftsbank verliert an flüssigem Geld und muss wieder die Refinanzierung nutzen.

Außerdem kann damit die EZB die Geldmenge kontrollieren ("5 % pro Jahr (in Form von Zinsen) anstatt von 100 %"). Die Frage ist immer: Wie viel Geld, das Nachfrage ausüben kann, ist draußen?]

[Im Frühjahr sind die Banken üblicherweise liquider als kurz vor Weihnachten.]

[Die EZB muss (anders als alle anderen Institutionen/Leute) nicht wirtschaften um Zinsen zahlen zu können – im Notfall kann sie ja Geld drucken. (Außerdem gibt die EZB ja auch Kredite aus und hat somit auch Einnahmen.) Daher kann sich die EZB erlauben, Geld zu lagern, also so wegzusperren, dass es nicht mehr Shopping gehen kann.]

[Beispiel: Ungewollte Nachfrage oder HVPI > 2 % → Wunsch der EZB nach Geldmengenbegrenzung → Hochschrauben der Zinsen]

[Generell: Die EZB will immer den niedrigsten Zinssatz, den die Wirtschaft noch verträgt. (XXX?)]

[Kopfgeld bzw. Begrüßungsgeld als Geschenk des Staats zur Währungseinführung; dabei nimmt der Staat bei der Zentralbank/EZB Kredit auf.]

0.0.1.6.7 ↑ Offenmarktgeschäfte der EZB mit Geschäftsbanken

Hauptrefinanzierungsinstrument: Tenderverfahren (wöchentlich, Laufzeit zwei Wochen)

[Damit Geschäftsbanken nicht beliebig viel bestellen können, werden Wertpapier als Pfand eingesetzt. Verpfändete Papiere können nicht mehr gehandelt werden; durchgesetzt wird das durch eine eindeutige Kennnummer, die jedem Wertpapier zugeordnet ist.]

- a)

Mengentender:

EZB gibt Zinssatz vor (z.B. 2,50 %),

Geschäftsbanken bestellen best. Menge,

EZB teilt prozentual (Repartierung – z.B. jeder 10 %) jeder Geschäftsbank so viel zu, dass insgesamt ihre beabsichtigte Geldmenge [die 'rausgehen soll] an die Geschäftsbanken fließt.

[Möglichkeit des flexiblen Kontrollierens/Eingreifens durch die kurze Laufzeit von nur zwei Wochen]

[Stellschrauben: Höhe und Zinssatz]

- b)

Zinstender:

EZB gibt Mindestbietungssatz vor (z.B. 2,50 %),

Geschäftsbanken bestellen zu verschiedenen Gebotssätzen best. Mengen,

EZB bedient die Bestellungen beginnend mit den höchsten Geboten, solange bis die beabsichtigte Geldmenge von der EZB an die Geschäftsbanken fließt; beim letzten noch bedienten Gebotssatz (marginaler Zinszeilungssatz) findet evtl. eine Repartierung statt.

[Quantelung der gebotenen Zinssätze durch eine Mindesttreppe (wohl auf Hundertstel)]

[Die EZB teilt nur den marginalen Zinssatz mit, nicht aber den höchsten gebotenen Satz.]

[Der EZB ist Zinstender lieber, weil sie damit sehen kann, wie sehr eine Bank Kredit von der EZB benötigt (hoher vs. niedriger gebotener Zinssatz). Damit kann sie entscheiden, ob evtl. strukturelle Maßnahmen erforderlich sind.]

[Die EZB wird dann Mengentender bevorzugen, wenn sie die Zinsen unten haben will, da die gegenseitige Konkurrenz der Banken beim Zinstender die Zinsen hochtreibt.]

Längerfristige Refinanzierungen: Tenderverfahren (monatlich, Laufzeit von drei Monaten)

[Hier ist die Geldmenge nicht so groß im Vergleich zum zweiwöchigen Vorgehen.]

Feinsteuerungsinstrumente, z.B. Schnelltender (bilateral) [was als Zins- oder Mengentender abläuft] zur kurzfristigen Überwindung von Geldangebots-/Nachfrageschwankungen

[Das erworbene Guthaben wird in allen Fällen auf das Konto der Geschäftsbank auf der EZB abgelegt, von dort es die Bank abziehen kann.]

[Die EZB versucht, in guten Zeiten die Zinsen hochzustaffeln, damit sie sie in schlechten Zeiten 'runterdrehen kann – sind die Zinsen bereits ganz unten, lassen sie sich natürlich nicht weiter verringern.]

[Die EZB muss eine Grantwanderung zwischen Unberechenbarkeit und Zuverlässigkeit begehen – würde die EZB beispielsweise schon im Voraus ihre geplanten Zinsänderungen offenlegen ("Zinsen 1 % hoch"), würden die Händler gleich mitziehen ("Preise auch ein 1 % hoch") und damit die Maßnahmen der EZB (im Beispiel die Inflationsbekämpfung) unterlaufen.]

[Geschäftsbanken können immer – auch, wenn sie sich am normalen Hauptrefinanzierungsgeschäft verspekuliert haben – von der EZB Kredit bekommen (Spitzenrefinanzierungsfazilität oder auch "Übernachtkredit"). Da der Zinssatz aber sehr hoch ist (z.Z. 3,50 %) versuchen die Geschäftsbanken natürlich möglichst, das zu vermeiden.]

[Banken müssen immer Geld liefern können, auch, wenn mal alle Kunden lolligerweise ihr Geld abheben wollen. Würde eine Bank auch nur einmal nicht auszahlen können, wäre die Bank sofort pleite: Zeitungsartikel "Liquiditätsprobleme???" → jetzt wollen wirklich alle ihr Geld abheben → Bank geht pleite.]

3,50 % -- Spitzenrefinanzierungsfazilität }} Zins-2,50 % -- Hauptrefinanzierung } kanal der} EZB1,50 % -- Einlagenfazilität }

[Niemand, der Zugang zu EZB-Geld hat, würde kurzfristige Kredite mit einem Zinssatz höher als der Spitzenrefinanzierungszinssatz annehmen. Analog würde niemand sein Geld dort einzahlen, wo er weniger als bei der Einlagenfazilität bekommt.]

[Üblicherweise ziehen Spitzenrefinanzierungszinssatz und Einlagenfazilitätszinssatz mit dem Hauptrefinanzierungszinssatz immer im Abstand von einem Prozentpunkt mit.]

0.0.1.7 ↑ Grenzen der Geldpolitik

EZB kann Geschäftsbanken nicht Kredit "verordnen"; Geschäftsbanken brauchen evtl. keinen [Kredit] wegen hoher Selbstfinanzierung (Hochkonjunktur) bzw. weger fehlender Kreditnachfrage/Bonität der Wirtschaftssubjekte (Depression).

Zinsreagibilität der Wirtschaftssubjekte oft nicht stark genug (evtl. nur teilweise Kreditfinanzierung; evtl. höhere Zinsen einfach auf Preise abwälzen).

N wird nur indirekt über Kreditmöglichkeiten angesteuert.

time lag der Maßnahmen möglich

→ Prozyklische Wirkung

Zinserhöhung ist für U eine Kostenerhöhung! (Wettbewerbsfähigkeit, Preiserhöhung!); auch St ist betroffen und erhöht deshalb die sog. administrierten Preise.

Multinationale Unternehmen können durch Gestaltung von internen Verrechnungspreisen Geld legal verschieben; Staat und EZB gehen leer aus.